Se tem uma cultura de vida que precisa urgentemente ser aderida pelos brasileiros é sobre investimentos financeiros, sobre poupar e render seu dinheiro aplicado. Em torno de 2% dos brasileiros investem em bolsa de valores diretamente. Porém, a grande maioria daqueles que possuem renda extra e que não querem colocar seu dinheiro em poupança são influenciados pelos bancos a colocarem o dinheiro deles em Fundos de Multimercado. Mas por que investir em Fundos de Multimercado é desafiador para o investidor?

Nesse artigo vamos abordar sobre:

- O que são Fundos de Multimercados e em que eles se diferenciam de outros fundos;

- Qual é a estratégia de cobranças dos bancos e gerentes para o investimento aplicado;

- Em que você pode investir em vez desses Fundos de Mercado.

Fonte: Pixabay

Fonte: Pixabay

O que são Fundos de Multimercado?

Fundos de Multimercado são fundos que aplicam o dinheiro investido da pessoa física, em diversos tipos de mercados disponíveis, tanto de renda física como renda variável. Além disso, esses fundos se utilizam de técnicas de alavancagem, como um endividamento, para melhorar sua rentabilidade, sendo que não é garantido. Esses fundos são gerenciados por gestores que aplicam o seu dinheiro por você de forma em que você não “precisa se preocupar” com seu dinheiro investido.

O fundo sempre vai especificar qual a qualidade dos seus setores investidos e você pode escolher no que prefere investir. Os bancos oferecem fundos de ações, fundos de outros fundos ou fundos de renda fixa. Normalmente esses fundos oferecem um regime de condomínio fechado, em que o investidor não pode retirar seus investimentos antes do prazo de vencimento. Existem outras modalidades de fundos com prazo indeterminado e o investidor só pode retirar seu investimento se for vende-lo no mercado secundário.

Como funciona a estratégia de cobrança dos Fundos de Multimercado?

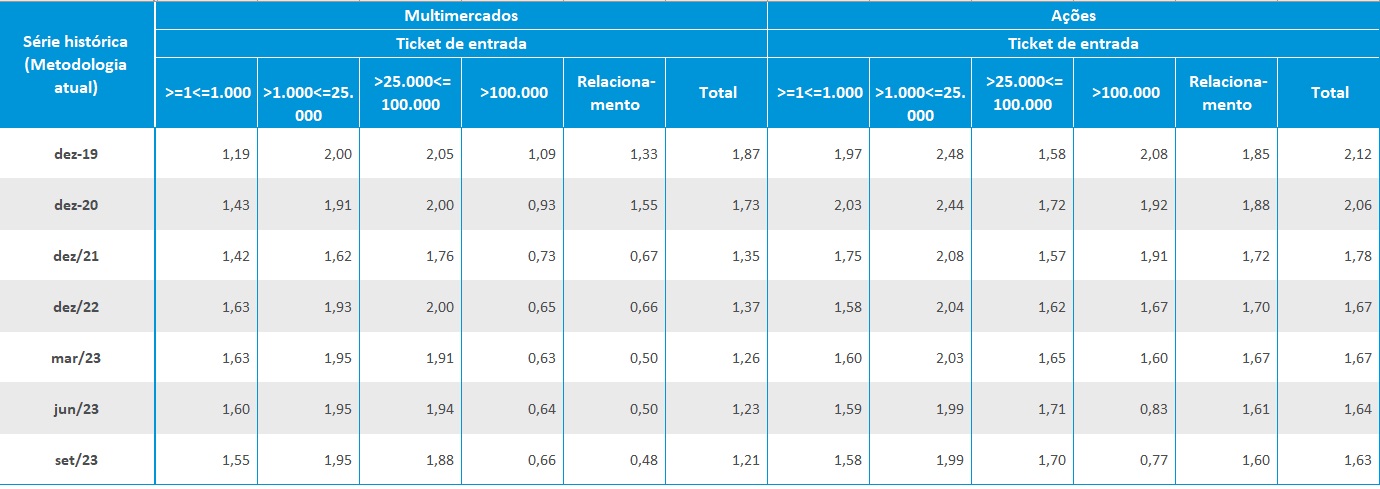

Os custos para investimento nos fundos de Multimercado são altíssimos. Na tabela abaixo vocês podem ver que a média de custos dos fundos de Multimercado vem caindo, porque muitos investidores estão saindo dessa modalidade, mas ainda estão altos na faixa de 1,21% ao ano desde Setembro de 2023. Já os fundos de ações estão no nível de 1,61% ao ano desde Setembro de 2023. Uma outra taxa que muitos desses fundos não falam, é sobre a taxa de performance que, dependendo do fundo pode chegar a 20% ou mais ao ano.

Fonte: Anbima

Análise crítica dos Fundos de Multimercado

A taxa de performance que muitos desses fundos cobram é ainda acima da taxa do CDI, que é uma taxa livre de riscos que você conseguiria investir no Brasil. E os fundos cobram essa taxa investindo em câmbio, em juros, em ações no Brasil e no exterior, e correndo muito mais risco do que o que você correria investindo de maneira independente. Então preste atenção que o benchmarking dessa taxa de performance não condiz com o risco em que ela corre no mercado.

Uma outra coisa em que os fundos não falam, é que, se os fundos cobram 2% ao ano, eles tiram de seus investimentos 2% no primeiro ano, 17% em 10 anos, 43% em 30 anos e 61% do seu patrimônio em 50 anos. É isso mesmo, você investe 100% do seu dinheiro, correndo 100% do risco, ficando com 39% do seu dinheiro no final. Os outros 61% do seu dinheiro depois dos 50 anos ficam no bolso dos gestores, assessores e corretoras que te venderam esses fundos, e que te falaram que é uma ótima opção para seu investimento.

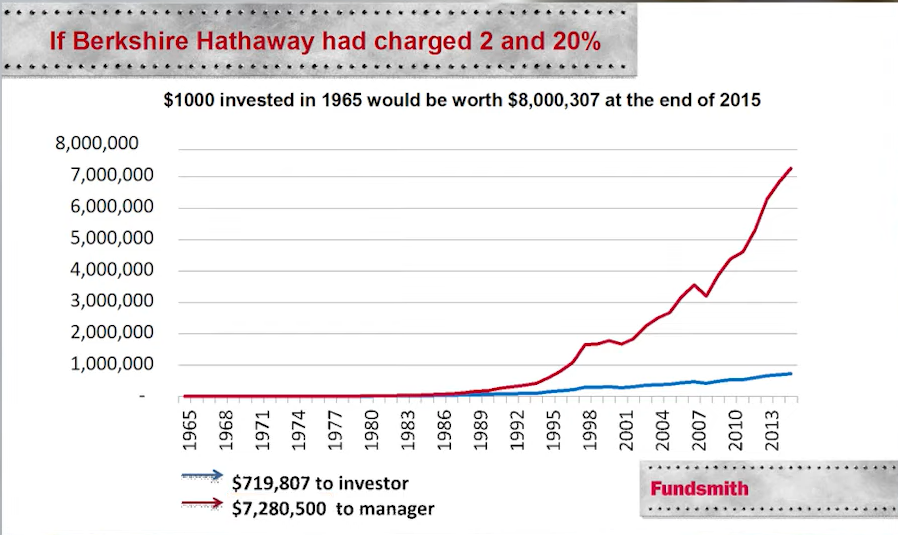

Na figura abaixo você pode ver uma simulação da Fundsmith que analisou qual seria o resultado caso você investisse $1000 dólares na Berkshire Hathaway, que é o conglomerado do maior investidor do mundo Warren Buffet desde 1965 até 2013. Você pode ver que esses investimentos desde o início até hoje valeriam em média $ 8 milhões de dólares. Agora se Buffet cobrasse 2% de taxa de administração e os 20% de taxa de performance acima do SP500, o resultado daquele investimento de $ 1000 dólares seria de $ 700 mil dólares. O investidor perderia em torno de $ 7 milhões de dólares que estariam no bolso dos gestores, corretores e assessores que te venderam esse fundo de investimento.

Em que você pode investir em vez de Fundos de Multimercado?

Você certamente pode começar a estudar sobre o mercado de ações. Eu indico que você leia o livro de Luiz Barsi. Barsi é um multibilionário investidor brasileiro que começou a investir em 1953 até chegar em um altíssimo patamar nos dias atuais. Ele passa sua história e seu método básico.

No mercado de ações brasileiros, você pode estudar sobre as ações classificadas por Barsi como as BESST (Bancos, Elétricas, Saneamento Básico, Seguradoras, Telecomunicações). E se você focar apenas nos Bancos, Elétricas, e Seguradoras, fica melhor e mais seguro ainda. Eu sugiro que você estude sobre:

- A AES Brasil (AESB3), TAESA (TAEE11), Transmissão Paulista (TRPL4), Alupar (ALUP11), sendo esses setores de energia;

- Banco do Brasil (BBAS3), ITAUSA (ITSA4), Santander (SANB4), sendo esses setores de banco;

- Caixa Seguridade (CXSE3), Banco do Brasil Seguridade (BBSE3), sendo esses setores de seguros.

Além do mercado de ações, vocês podem investir em Fundos Imobiliários. Você pode clicar aqui para saber sobre a HGLG11, aqui para saber sobre a ALZR11, e aqui para saber sobre a XPML11.

Você ainda tem a opção de investir em ETFs tanto no Brasil quanto no exterior. O Mundo Abundante trará logo mais novos artigos falando sobre os ETFs, mantenha-se atento.

Saiba que esses Fundos de Multimercado investem nesses ativos citados acima, além de outros de muito mais riscos do que o que você pode imaginar. Portanto, estude e abra o olho sobre essa barbaridade em cima do seu dinheiro.