Se tem algo que está trazendo alta expectativa para o mercado, é sobre o pivot do FED. Para quem não entende sobre essa nomenclatura, o pivot do FED é o movimento em que o FED muda o direcionamento da política monetária em relação aos juros. Quando temos pivot de alta é quando a taxa de juros deixa de estar em queda e passa a recuperar a alta. Já o pivot de baixa significa o contrário, quando a taxa de juros está em alta, ela começa a reverter com a política de cortes das suas taxas. Então, o que pode acontecer com o ‘pivot’ do FED atual, já que ele está há mais de 5% por meses? Como o mercado pode responder a isso?

Esse post vai dialogar com o processo do movimento da taxa de juros pelo FED e como o mercado, especialmente o SP 500 pode responder a isso.

Como foi em outros anos em comparação ao que estamos vivendo hoje?

Antes de especularmos sobre o que acontecerá nesse ano, precisamos entender o que aconteceu no passado em relação a esse jogo de xadrez atípico do mercado atual. O que vimos ano passado foram os juros subindo juntamente com uma queda na inflação (o que já era esperado), em paralelo de termos uma subida astronômica com o SP 500 e Nasdaq. Ambos os índices alcançaram novas máximas devido às big Techs e a Inteligência Artificial, e o mercado de trabalho americano se manteve aquecido.

Você pode ler de diversos analistas que quando temos o pivot do FED, o mercado encontra uma forte queda, o que de fato aconteceu por diversas vezes, mas nem sempre é o caso. Nesse gráfico em que comparamos o movimento do SP 500 juntamente com o pivot do FED em 1995, vemos que mesmo com os cortes de juros, o SP continuou a subir. Isso aconteceu porque não havia recessão nesse momento. A recessão veio 5 anos depois em 2000 em que houve subida de juros com o SP 500, mas com o pivot, o mercado também sofreu um grande crash.

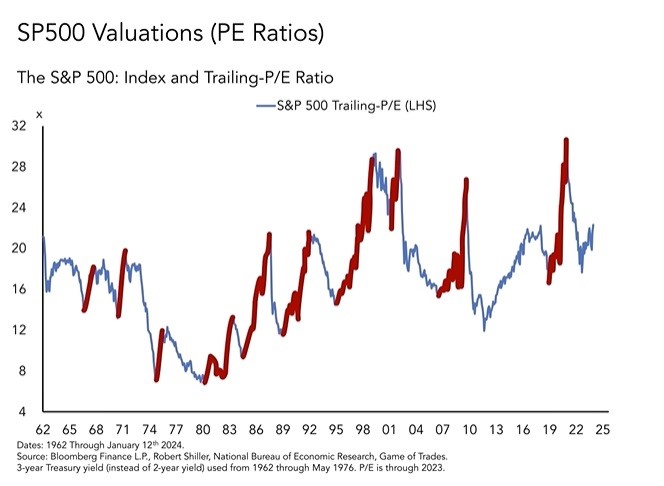

Caso estejamos numa situação de 1998 a 1999, talvez veríamos um grande crash com o pivot. Até porque o SP está sendo negociado a 20.1 vezes os seus ganhos. Em 1995, o registro estava em 15 vezes os seus ganhos, já em 1998, o mercado estava negociando o SP 500 a 25 vezes os ganhos. Pelo visto estamos no meio do caminho entre os dois exemplos, então ainda consideramos uma certa imprevisibilidade nessa questão.

O que pode acontecer com o SP 500 em relação ao pivot do FED?

Se considerarmos os ganhos das empresas do SP 500, tivemos uma queda dos ganhos em 2001 no nível de 40% e, em 2008 as empresas registraram uma queda de 70%. Isso foi acompanhado pela queda do mercado como mostrado no gráfico.

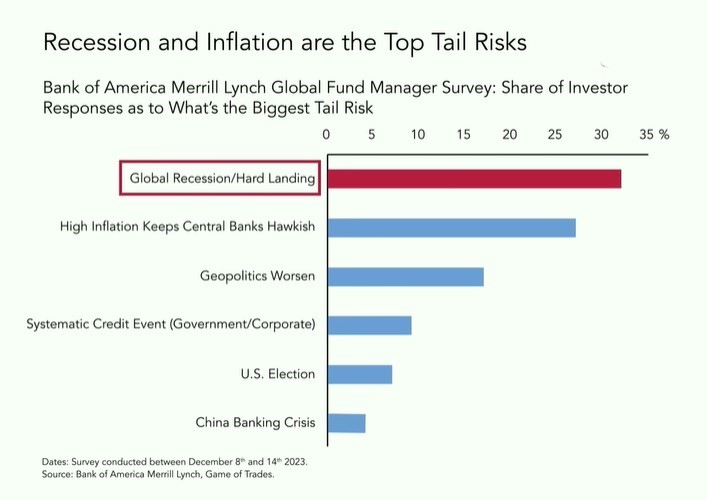

Atualmente grande parte dos analistas acredita que o maior medo é de que tenhamos uma recessão nesse ano, como visto na figura abaixo. Caso isso aconteça, os ganhos do SP poderiam desmoronar como aconteceu em 2001 e 2008.

Porém como mencionado acima, ainda existem chances de mesmo com o corte de juros, poderíamos ver o rally do mercado. Existem registros de rally do SP com o mercado sendo negociado a 30x nos ganhos. O mais interessante é que muitos esperam pela correção do SP, o que poderia não acontecer e todos ficarem surpresos com isso.

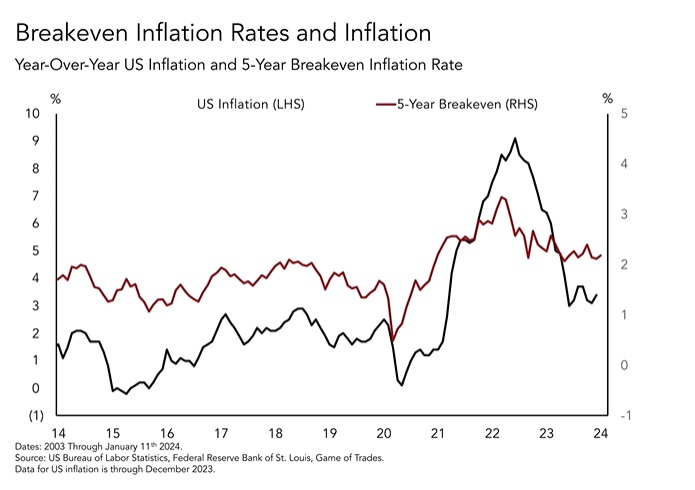

A única possibilidade de que realmente seria um caos no mercado, é caso tivéssemos um retorno de aumento da inflação subindo devido aos cortes nas taxas de juros. Como ainda não chegamos 100% na meta do CPI (taxa de inflação americana) a nível global dos dados, esse atual controle poderia ser superficial e não equilibrado. Agora mesmo temos uma inflação lateralizada com uma taxa de juros lateralizada, como visto nas figuras abaixo. Não sabemos ao certo o que acontecerá com o FED e o mercado numa situação tão atípica quanto a que estamos vivenciando atualmente.

![]()

O FED fará cortes de juros em 2024?

Nós não sabemos ao certo se o pivot do FED será em Março ou em Maio de 2024. Isso acontece mesmo discutindo-se ao longo dos meses extensivamente sobre o assunto. O mercado está perdido.

A taxa de inflação tem caído muito mais rápido do que o FED acreditava. Isso traz novos ânimos para o mercado especialmente com as eleições dos EUA acontecendo logo mais. O que temos quase certeza é que o FED manterá a taxa de juros do jeito que está, entre 5,25%-5,5%. Analistas seguem otimistas com a perspectiva do corte de juros, inclusive acreditam que podemos ver seis cortes ao longo do ano.

Normalmente o corte do FED acontece quando a economia está estagnada ou em recessão, o que não é o caso ainda. Mesmo com a pressão dos juros na economia, o PIB nacional continua aquecido. Parte da razão é devido à força de trabalho, que ainda está altamente aquecida. Ontem mesmo tivemos o resultado sobre as Ofertas de Emprego (JOLTS). Em dezembro, ele registrou 9,026 milhões, maior do que o mês de novembro e maior do que estava projetado para dezembro, em 8,750 milhões. Por essa razão, não há uma razão clara para que o FED corte os juros tão rapidamente.

O que pode ajudar na expectativa em relação aos cortes, seriam as eleições nos Estados Unidos. Elas podem influenciar numa perspectiva mais expansionista do Powell em não restringir a economia num período de transição eleitoral. Juntamente com a teoria de que a taxa de inflação no núcleo já está abaixo de 2% desde Junho, mesmo com o CPI estando acima da meta de 2,5%, talvez o pivot venha mesmo em Março, pela pressão política e do mercado em geral.

Conclusão

O que teremos para os próximos meses com o que pode acontecer com o ‘pivot’ do FED é uma grande incógnita. Eu me considero mais em dúvida sobre essa situação porque realmente os analistas estão trazendo perspectivas diferentes. O que nos resta é aguardar o desenrolar nos próximos meses!